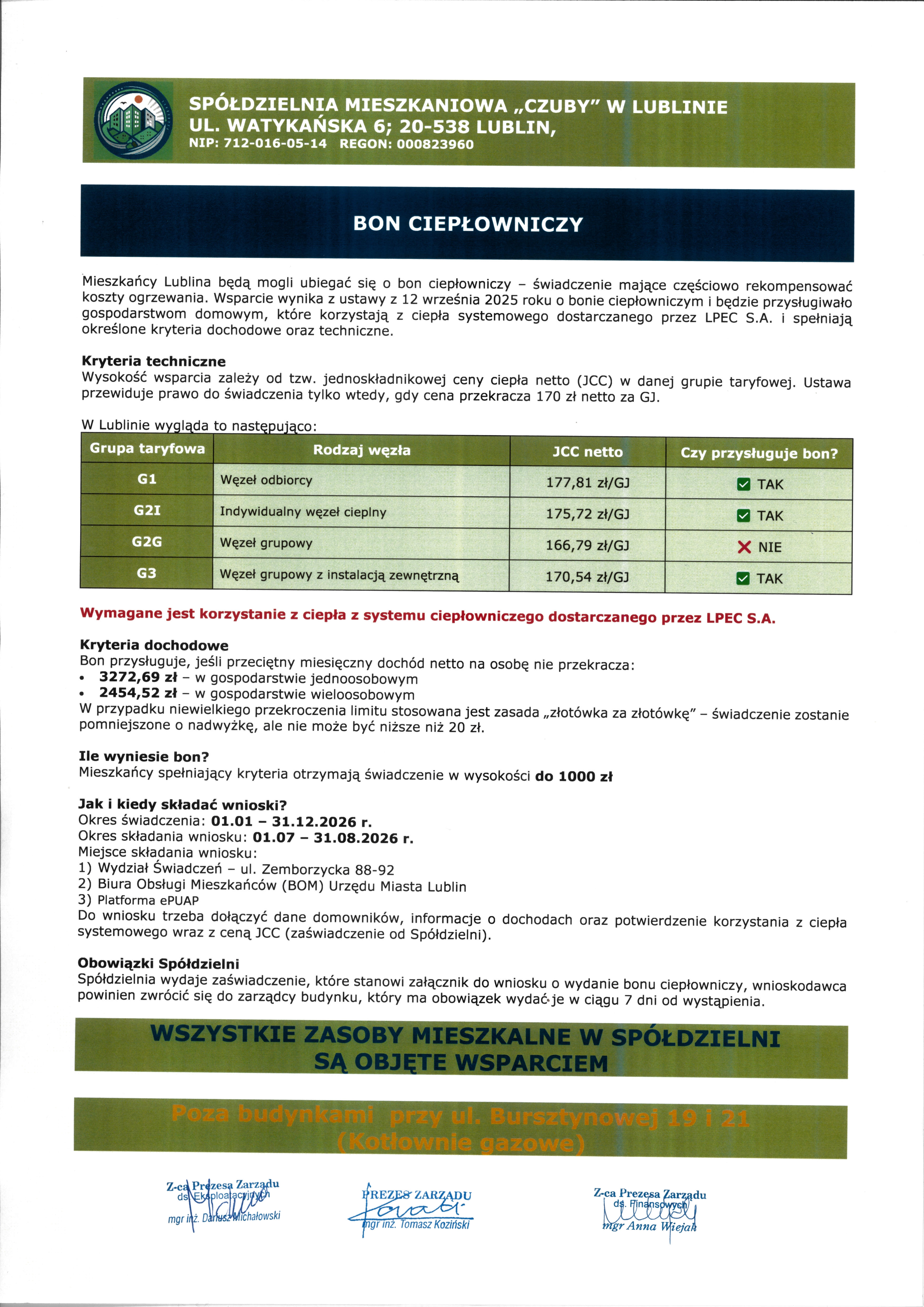

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA

Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO

Dla Rady Nadzorczej i Członków Spółdzielni Mieszkaniowej „CZUBY” z siedzibą w Lublinie

Sprawozdanie z badania rocznego sprawozdania finansowego

Przeprowadziliśmy badanie załączonego rocznego sprawozdania finansowego Spółdzielni Mieszkaniowej „CZUBY” z siedzibą w Lublinie na które składają się:

- bilans sporządzony na dzień 31 grudnia 2017 r., który po stronie aktywów i pasywów wykazuje sumy 241 399 951,09 zł.

- rachunek zysków i strat za rok obrotowy od 1 stycznia 2017 r. do 31 grudnia 2017 r. wykazujący zysk netto w wysokości 824 404,07 zł.

- zestawienie zmian w kapitale własnym

- rachunek przepływów pieniężnych

oraz informacja dodatkowa zawierająca wprowadzenie do sprawozdania finansowego i dodatkowe informacje i objaśnienia („sprawozdanie finansowe”).

Odpowiedzialność Zarządu Spółdzielni i Rady Nadzorczej za sprawozdanie finansowe

Zarząd Spółdzielni Mieszkaniowej „CZUBY” z siedzibą w Lublinie jest odpowiedzialny za sporządzenie, na podstawie prawidłowo prowadzonych ksiąg rachunkowych, sprawozdania finansowego i za jego rzetelną prezentację zgodnie z przepisami ustawy z dnia 29 września 1994 r. o rachunkowości (Dz.U. z 2016 r. poz. 1047 z późn. zm.) („ustawa o rachunkowości”), wydanymi na jej podstawie przepisami wykonawczymi oraz innymi obowiązującymi przepisami prawa a także Statutem Spółdzielni. Zarząd Spółdzielni jest również odpowiedzialny za kontrolę wewnętrzną, którą uznaje za niezbędną dla sporządzenia sprawozdania finansowego niezawierającego istotnego zniekształcenia spowodowanego oszustwem lub błędem.

Zgodnie z przepisami ustawy o rachunkowości, Zarząd Spółdzielni oraz Członkowie Rady Nadzorczej Spółdzielni są zobowiązani do zapewnienia, aby sprawozdanie finansowe spełniało wymagania przewidziane w ustawie o rachunkowości.

Odpowiedzialność biegłego rewidenta

Naszym zadaniem było wyrażenie opinii o tym, czy sprawozdanie finansowe przedstawia rzetelny i jasny obraz sytuacji majątkowej i finansowej oraz wyniku finansowego Spółdzielni Mieszkaniowej „CZUBY” z siedzibą w Lublinie zgodnie z mającymi zastosowanie przepisami ustawy o rachunkowości i przyjętymi zasadami (polityką) rachunkowości.

Badanie sprawozdania finansowego przeprowadziliśmy stosownie do postanowień:

1) ustawy z dnia 11 maja 2017 roku o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (Dz. U. z 2017 roku poz. 1089) („ustawa o biegłych rewidentach”),

2) Krajowych Standardów Rewizji Finansowej w brzmieniu Międzynarodowych Standardów Badania przyjętych uchwałą nr 2783/52/2015 Krajowej Rady Biegłych Rewidentów z dnia 10 lutego 2015 r. z późn. zm.,

3) ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. Ustaw z 2016 r. poz. 1047 z późn. zm.).

Regulacje te wymagają przestrzegania wymogów etycznych oraz zaplanowania i przeprowadzenia badania w taki sposób, aby uzyskać wystarczającą pewność, że sprawozdanie finansowe nie zawiera istotnego zniekształcenia.

Badanie polegało na przeprowadzeniu procedur służących uzyskaniu dowodów badania kwot i ujawnień w sprawozdaniu finansowym. Dobór procedur badania zależy od osądu biegłego rewidenta, w tym od oceny ryzyka istotnego zniekształcenia sprawozdania finansowego spowodowanego oszustwem lub błędem.

Dokonując oceny tego ryzyka biegły rewident bierze pod uwagę działanie kontroli wewnętrznej, w zakresie dotyczącym sporządzania i rzetelnej prezentacji przez Spółdzielnię sprawozdania finansowego, w celu zaprojektowania odpowiednich w danych okolicznościach procedur badania, nie zaś wyrażenia opinii na temat skuteczności kontroli wewnętrznej Spółdzielni.

Badanie obejmuje także ocenę odpowiedniości przyjętych zasad (polityki) rachunkowości, racjonalności ustalonych przez Zarząd Spółdzielni wartości szacunkowych, jak również ocenę ogólnej prezentacji sprawozdania finansowego.

Zakres badania nie obejmuje zapewnienia co do przyszłej rentowności badanej Spółdzielni ani efektywności lub skuteczności prowadzenia spraw Spółdzielni przez Zarząd Spółdzielni obecnie lub w przyszłości.

Wyrażamy przekonanie, że uzyskane przez nas dowody badania stanowią wystarczającą i odpowiednią podstawę do wyrażenia przez nas opinii z badania.

Niezależność

W trakcie przeprowadzenia badania kluczowy biegły rewident i firma audytorska pozostawali niezależni od Spółdzielni Mieszkaniowej „CZUBY” z siedzibą w Lublinie zgodnie z przepisami Ustawy o biegłych rewidentach oraz zasadami etyki zawodowej przyjętymi uchwałami Krajowej Rady Biegłych Rewidentów.

Opinia

Naszym zdaniem, załączone roczne sprawozdanie finansowe Spółdzielni Mieszkaniowej „CZUBY” z siedzibą w Lublinie:

– przedstawia rzetelny i jasny obraz sytuacji majątkowej i finansowej jednostki na dzień 31 grudnia 2017 r., oraz jej wyniku finansowego za rok obrotowy od 1 stycznia 2017 r. do 31 grudnia 2017 r., zgodnie z mającymi zastosowanie przepisami ustawy o rachunkowości i przyjętymi zasadami (polityką) rachunkowości,

– zostało sporządzone na podstawie prawidłowo, zgodnie z przepisami rozdziału 2 ustawy o rachunkowości, prowadzonych ksiąg rachunkowych,

– jest zgodne co do formy i treści z obowiązującymi Spółdzielnię przepisami prawa i statutem Spółdzielni.

Sprawozdanie na temat innych wymogów prawa i regulacji

Opinia na temat sprawozdania z działalności

Nasza opinia o sprawozdaniu finansowym nie obejmuje sprawozdania z działalności.

Zarząd Spółdzielni oraz Członkowie Rady Nadzorczej są odpowiedzialni za sporządzenie sprawozdania z działalności zgodnie z przepisami prawa.

Naszym obowiązkiem zgodnie z wymogami ustawy o biegłych rewidentach było wydanie opinii, czy sprawozdanie z działalności zostało sporządzone zgodnie z przepisami prawa oraz, że jest ono zgodne z informacjami zawartymi w rocznym sprawozdaniu finansowym. Naszym obowiązkiem było także złożenie oświadczenia, czy w świetle naszej wiedzy o Spółdzielni i jej otoczeniu uzyskanej podczas badania sprawozdania finansowego stwierdziliśmy w sprawozdaniu z działalności istotne zniekształcenia oraz wskazanie, na czym polega każde takie istotne zniekształcenie.

Naszym zdaniem sprawozdanie z działalności zostało sporządzone zgodnie z mającymi zastosowanie przepisami i jest zgodne z informacjami zawartymi w rocznym sprawozdaniu finansowym. Ponadto, oświadczamy, iż w świetle wiedzy o Spółdzielni i jej otoczeniu uzyskanej podczas badania sprawozdania finansowego, nie stwierdziliśmy w sprawozdaniu z działalności istotnych zniekształceń.

|

Wojciech Sadowski kluczowy biegły rewident nr ewid. 3527 Wojciech Sadowski Biuro Audytorskie Lublin, ul. Chopina 24/17 |

Data sprawozdania z badania: Lublin 15 marca 2018 r.

* * *

Zobacz OPINIĘ z lat ubiegłych:

2005 r. 2006 r. 2007 r. 2008 r. 2009 r. 2010 r. 2011 r. 2012 r. 2013 r. 2014 r. 2015 r. 2016 r.