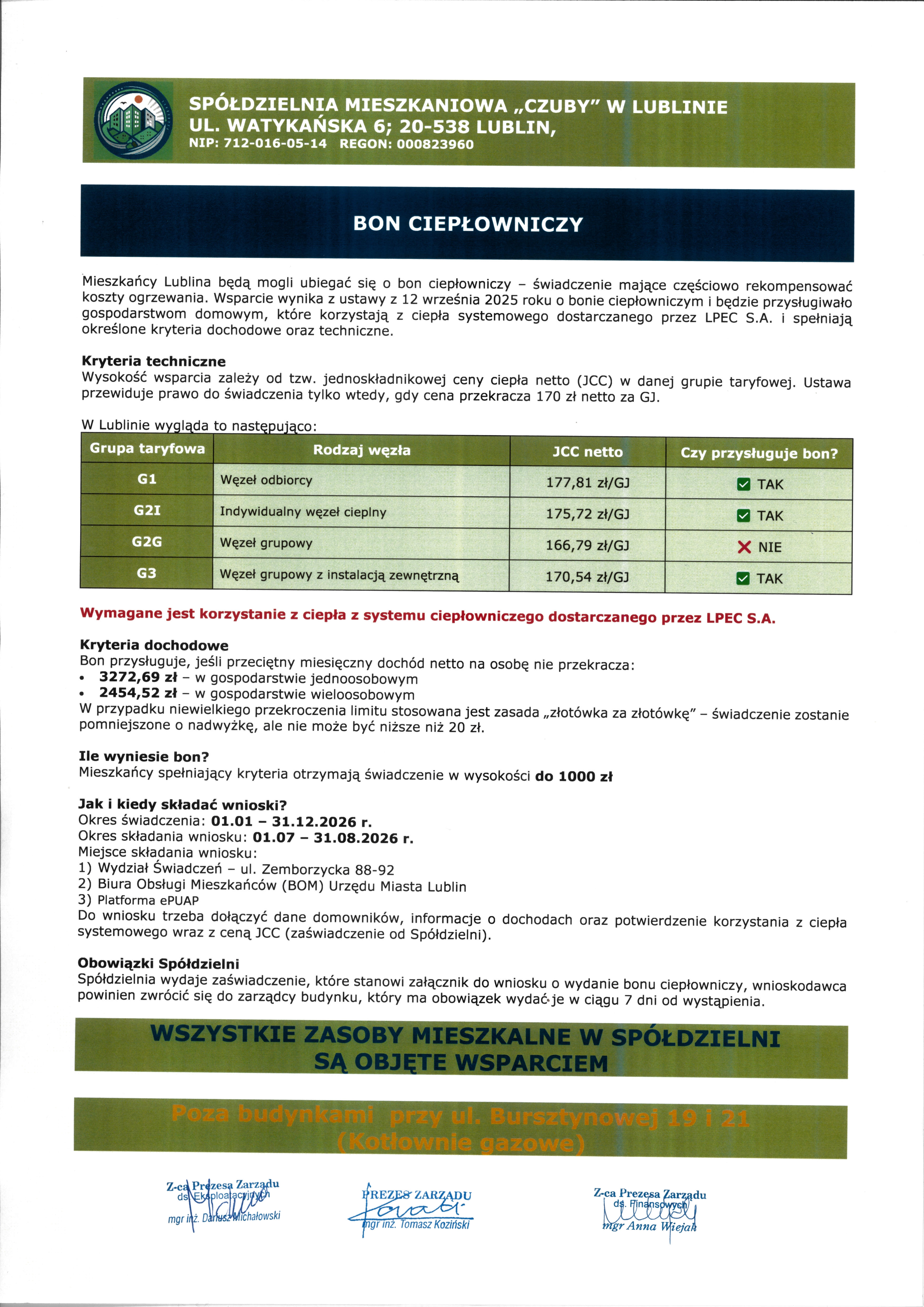

INFORMACJA

Od dnia 01.01.2018 r. zapisy ustawy z dnia 30 listopada 1995 r. o pomocy państwa w spłacie niektórych kredytów mieszkaniowych, udzielaniu premii gwarancyjnych oraz refundacji bankom wypłaconych premii gwarancyjnych, zmieniły zasady spłaty zadłużenia z tytułu kredytu przeniesionego do długoterminowej spłaty, zaciągniętego na realizacje zadań inwestycyjnych.

Kredytobiorcy spłacający prawidłowo i systematycznie od dnia 01.01.1998 r. swoje zadłużenie z tytułu kredytów mieszkaniowych nabyli z dniem 01.01.2018 r. uprawnienia do umorzenia w ciężar budżetu państwa pozostałego zadłużenia z tytułu skapitalizowanych odsetek bankowych oraz odsetek przejściowo wykupionych przez budżet państwa. Dla kredytobiorców, którzy systematyczną i terminową spłatę rozpoczęli po pierwszym kwartale 1998 r. możliwość realizacji uprawnień do powyższych umorzeń powstanie po 20 latach tej spłaty, jednak nie później niż do dnia 01.01.2026 r. Dodatkowym warunkiem dokonania umorzenia zadłużenia w ciężar budżetu państwa jest złożenie do banku (dla każdego członka posiadającego zadłużenie) wniosku o dokonanie umorzenia.

W związku z otrzymanym pismem z Biura Wierzytelności Mieszkaniowych w sprawie opodatkowania podatkiem dochodowym kwot podlegających umorzeniu, Spółdzielnia wstrzymała składanie wniosków dla poszczególnych członków posiadających zadłużenie z tytułu skapitalizowanych odsetek bankowych i odsetek przejściowo wykupionych przez budżet państwa, do czasu ukazania się przepisów w sprawie zaniechania poboru podatku dochodowego od niektórych przychodów związanych z zaciągniętym kredytem mieszkaniowym. Jak wynika z wyżej cytowanego pisma, złożenie wniosku o umorzenie zadłużenia przed wejściem w życie przepisów, będzie skutkować powstaniem zobowiązania podatkowego ( wystawienie PIT-8C ).

Początkowo, dokumentem regulującym zwolnienie od podatku przychodu z tytułu umorzonego przez bank zadłużenia było rozporządzenie Ministra Finansów w sprawie zaniechania poboru podatku dochodowego od niektórych przychodów związanych z zaciągniętym kredytem mieszkaniowym (projekt z dnia 25.01.2018 r.).

Obecnie regulacje prawne dotyczące zwolnienia od podatku dochodowego od osób fizycznych i prawnych, przychodu z tytułu umorzonego zadłużenia związanego z zaciągniętym kredytem mieszkaniowym, dokonanego przez bank na podstawie ustawy z dnia 30 listopada 1995 r. o pomocy państwa w spłacie niektórych kredytów mieszkaniowych… zawarte są w projekcje ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (druk sejmowy 2291 i 2291-A). W dniu 12 kwietnia 2018 r. odbyło się w Sejmie pierwsze czytanie projektu ustawy, a następnie po wysłuchaniu oświadczeń klubów poselskich projekt skierowano do Komisji Finansów Publicznych.

Do czasu złożenia wniosków i dokonania umorzenia przez bank Spółdzielnia, a tym samym członkowie zobowiązani są do regulowania wymaganych kwartalnych rat normatywu.

Zadłużenie z tytułu kredytu wraz z naliczonymi odsetkami bieżącymi – pozostałe po umorzeniu w ciężar budżetu państwa zadłużenia z tytułu skapitalizowanych odsetek bankowych oraz odsetek przejściowo wykupionych przez budżet państwa – będzie podlegać spłacie w całości. Kredytobiorca będzie zobowiązany do spłaty miesięcznych rat w wysokości nie niższej niż określona w art. 7 ust. 1 ustawy (normatyw).

Spłacany normatyw w pierwszej kolejności będzie zaliczany na bieżące odsetki naliczone od niespłaconego kredytu a pozostała część na spłatę kredytu.