Protokół Nr 3/2021

Rady Nadzorczej SM „Czuby” w Lublinie odbytego

w dniu 30.03.2021 r.

Lista członków Rady Nadzorczej biorących udział w indywidualnym zbieraniu głosów:

Przewodniczył Rady – Andrzej Turski

Zastępcy przewodniczącego – Jerzy Kaczmarski, Zbigniew Gontarz

Sekretarz – Danuta Przybyś – Ziemba

Członkowie: Edward Dudek, Ewa Kosiak, Grażyna Kasprzak, Elżbieta Janiak, Urszula Koszałka, Agnieszka Kulikowska, Tomasz Buda, Bogumiła Baran, Waldemar Żak, Marta Brożyna, Dariusz Jaremek, Krzysztof Piekniak, Grażyna Stadnik, Jan Morawski, Stanisław Tanikowski, Zbigniew Ławniczak, Elżbieta Szabała.

W związku z nadal obowiązującymi przepisami nakazującymi radykalne ograniczenia kontaktów, Prezydium RN postanowiło, że najbliższe posiedzenie Rady Nadzorczej odbędzie się przy wykorzystaniu środków bezpośredniego porozumiewania się na odległość.

W związku z końcem kwartału rada nadzorcza potrzebowała zająć się analizą wyników gospodarczo – finansowych SM Czuby za IV kwartał 2020 r. oraz oceną pracy członków zarządu za I kwartał 2021 r. Prezydium RN na posiedzeniu w dni8 marca2021 r. po dyskusji i wysłuchaniu informacji o przygotowywanych dokumentach ustaliło datę posiedzenia komisji rewizyjnej na 22 marca 2021 r. a posiedzenia plenarnego rady na 30 marca 2021 r. Aby zachować, wypracowaną we wrześniu, procedurę oceny wyników gospodarczo-finansowych oraz wniosku premiowego dla członków zarządu ustalono porządki obrad obu gremiów.

– Komisji Rewizyjnej w dniu 22 marca 2021 r. z następującym porządkiem obrad:

– Rady Nadzorczej SM Czuby w dniu 30.03.2021 r. z następującym porządkiem:

Prezydium RN upoważniło Sekretarza RN Pani Danuty Przybyś – Ziemby, Przewodniczącego RN Andrzeja Turskiego oraz Przewodniczącego Komisji Kulturalno- Oświatowej Waldemara Żaka do przeprowadzenia czynności skrutacyjnych dotyczących głosowań przeprowadzonych przy wykorzystaniu środków bezpośredniego porozumiewania się na odległość nad sprawami ujętymi w porządku obrad komisji rewizyjnej w dniu 22 marca 2021 r. i posiedzenia rady w dniu 30 marca 2021r.

Członkowie prezydium zadecydowali aby przygotowywane materiały i karty do głosowania na oba posiedzenia kolejno akceptować w ramach bieżących konsultacji aby przyjąć je w statutowym terminie (siedem dni przed posiedzeniem).

Prezydium rady zatwierdziło materiały do realizacji porządku obrad komisji rewizyjnej oraz wzór kartę do głosowania w dniu 22 marca 2021 r.

Prezydium po zapoznaniu się z wynikami przeprowadzonego 22.03.2021 r. głosowania ustaliło, że członkowie Komisji Rewizyjnej rekomendują Radzie Nadzorczej

Prezydium przeanalizowało wyniki głosowania w sprawie oceny pracy członków Zarządu za I kwartał 2021 r. oraz treść komentarzy umieszczonych na kartach głosowania. W wyniku przeprowadzonej analizy i dyskusji, Prezydium większością – 4 za, przy 3 głosach przeciwnych postanowiło przedstawić wniosek o przyznanie Członkom Zarządu premii za I kwartał 2021 r w wysokości 10% wynagrodzenia zasadniczego wypłacanego kwartalnie.

Prezydium Rady w dniu 22.03.2021 r. zapoznało się z materiałami do realizacji porządku obrad posiedzenia w dniu 30.03 2021 r. zatwierdziło materiały do realizacji porządku obrad, wzór karty do głosowania i ustaliło, że głosowania zostaną przeprowadzono w sprawach wskazanych w porządku obrad RN w pkt 1, 3a ,3b, 3c, 4a, 4b, 5, 6, 7

Komisja skrutacyjna w dniu 30.03.2021 r. dokonała otwarcia złożonych kart do głosowania w sprawach ujętych w porządku obrad posiedzenia z dnia 30.03.2021 r. i ustaliła, że na 21 członków RN uprawnionych do głosowania przeprowadzonego w trybie indywidualnego zbierania głosów, w głosowaniu udział wzięło 21 członków.

Ad 1.

Informacji na temat wyników kontroli przeprowadzonych przez Komisje Doraźne RN – rozpatrzenie wniosek P. Marty Brożyna

Prezydium RN po przeanalizowaniu informacji z prac Komisji Doraźnych RN zawartych w:

postanowiło:

1.Przyjąć korespondencję prowadzoną nieoficjalnie przez Zarząd (bez sprecyzowanych adresatów) z poszczególni członkowie Rady Nadzorczej, chociaż żadne ze wskazanych w powyższym piśmie Zarządu – pismo, nie wpłynęło do Rady Nadzorczej jako organu

2.Zaproponowało, by rozpatrzenie wniosku Pani Marty Brożyna zgłoszonego w piśmie z dnia 8.03.2021 dot. powołania ponowne komisji i rzetelne przeprowadzenie kontroli oraz wcześniejsze ustalenie przez Radę Nadzorczą listy dokumentów niezbędnych do jej przeprowadzenia w formie uchwały przełożyć na czas po odwołaniu wprowadzonych ograniczeń epidemicznych. Powołanie, w obecnym czasie, nowej Komisji Doraźnej obarczone jest zbyt dużym ryzykiem.

3. Dla zakończenia wszczętych przez Komisje Doraźne prac kontrolnych i częściowego uwzględnienia wniosku Pani Marty Brożyna, zobowiązać Zarząd do przedłożenia informacji zawierającej dane według załączonego wzoru.

Stan zatrudnienia w Zarządzie SM Czuby w Lublinie na dzień 1 sierpnia 2020 (miesiąc zatwierdzenia struktury) i 1 marca 2021 (aktualny stan)

| L.p. | Komórka organizacyjna | Pracownik/wymiar etatu | wykształcenie | stanowisko | Wymogi | rodzaj umowy | Świadczenie emerytalne. lub rentowe |

Przyjęcie takiego rozwiązania umożliwi kontynuację (zakończenie) prac kontrolnych poprzez analizę dokumentów.

4. Nie uwzględniać prośby Zarządu zawartej w piśmie dn.12.03.2021 r. dot. przesunięcie terminu sporządzenia zestawienia o stanie zatrudnienia w Zarządzie SM Czuby z uwagi na fakt, że wniosek Prezydium o informacje dotyczące zatrudnienia w zarządzie spółdzielni został przyjęty jednogłośnie na posiedzeniu 8 marca 2021 i umieszczony w protokole prezydium (Nr 4) oraz z okolicznością, że oczekiwane, we wnioskowanym zestawieniu, dane były już częściowo przygotowane dla Komisji Doraźnych RN.

Ad. 2

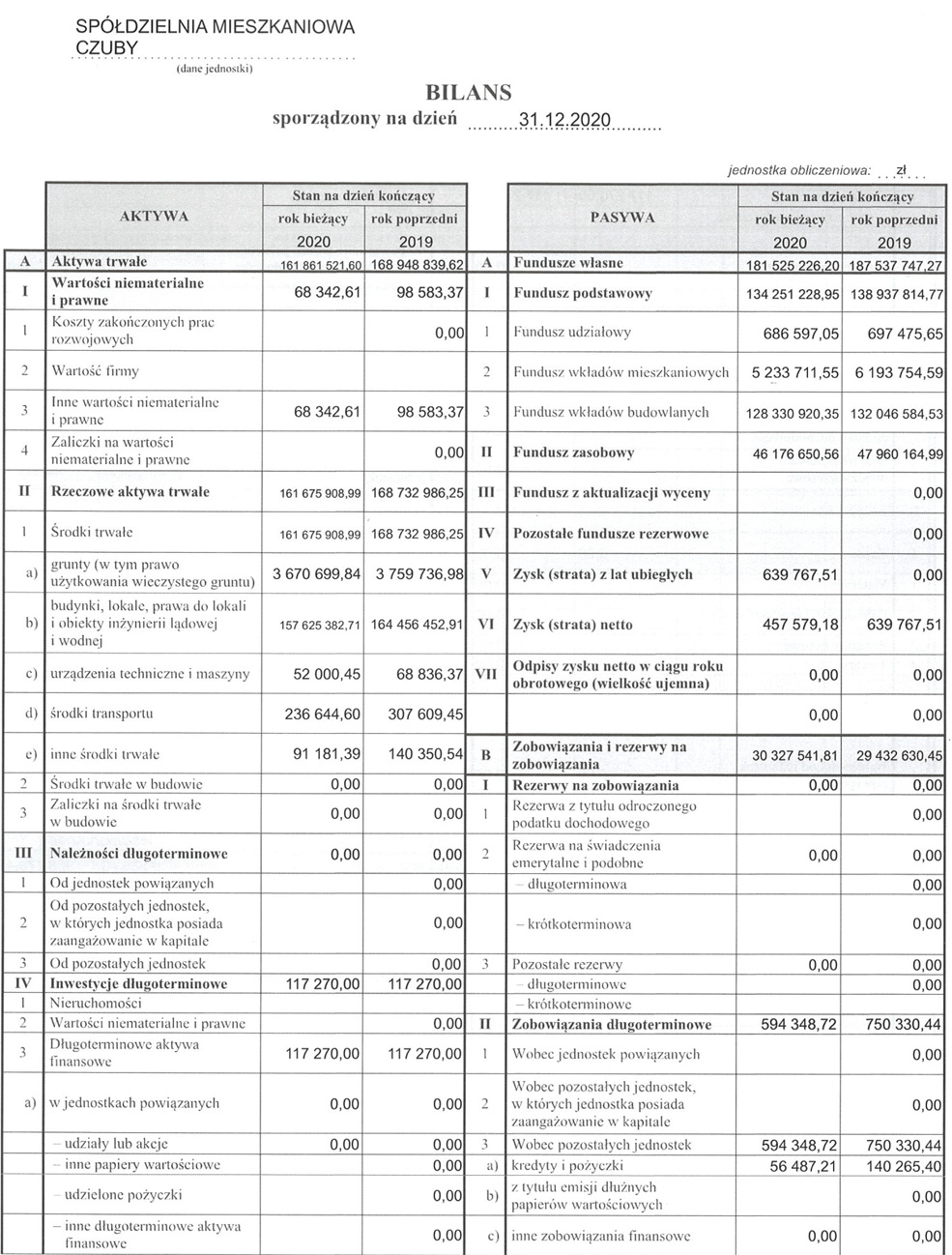

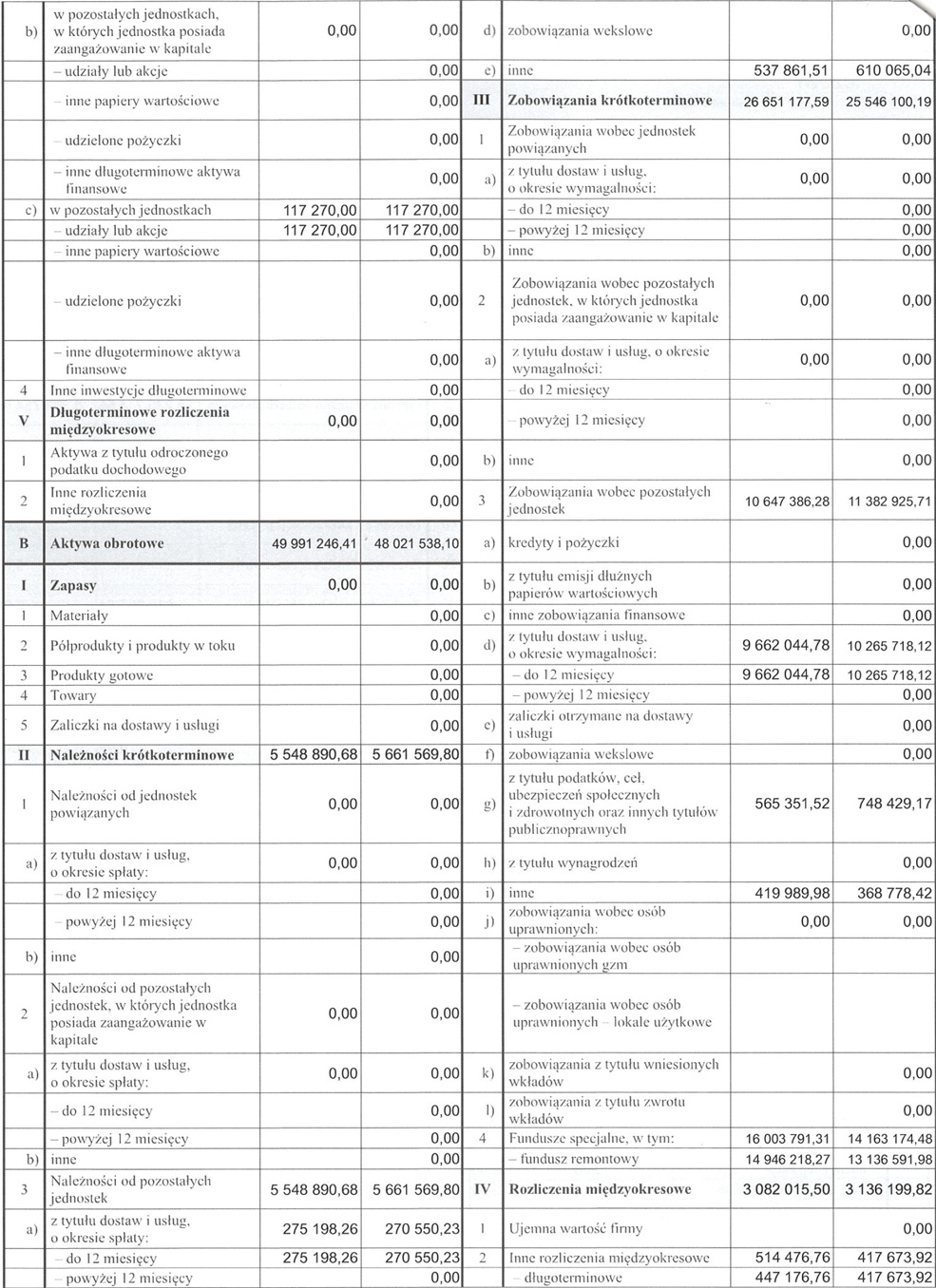

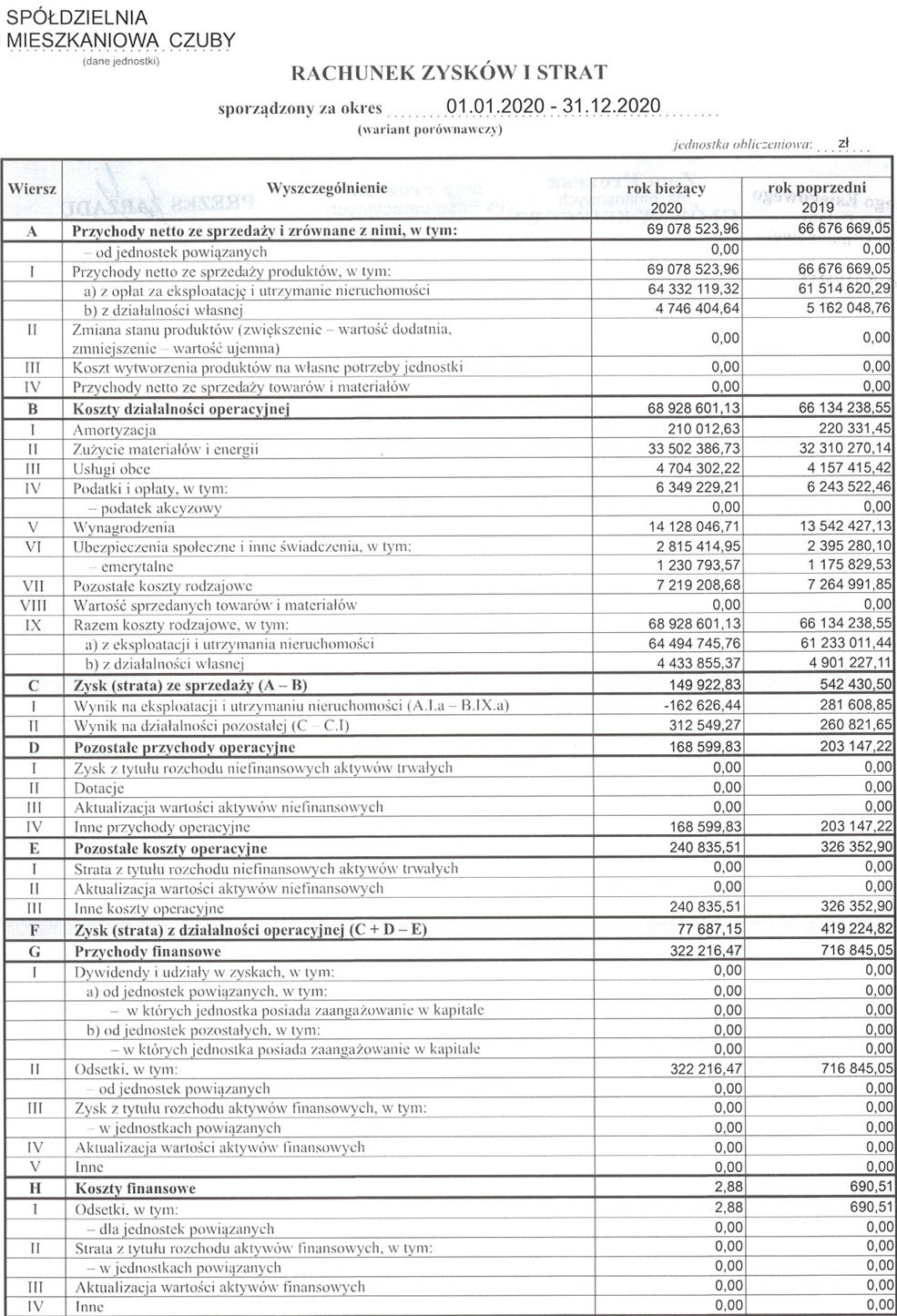

Sprawozdaniem z badania sprawozdania finansowego SM „Czuby” za 2020 r.

Rada Nadzorcza zapoznała się z przedłożonymi poniżej materiałami:

– ODPIS –

Sprawozdanie niezależnego biegłego rewidenta z badania sprawozdania finansowego

Dla Rady Nadzorczej i Zgromadzenia Członków Spółdzielni Mieszkaniowej „CZUBY” z siedzibą w Lublinie

Sprawozdanie z badania rocznego sprawozdania finansowego

Opinia

Przeprowadziliśmy badanie rocznego sprawozdania finansowego Spółdzielni Mieszkaniowej „CZUBY” z siedzibą w Lublinie („Spółdzielnia”), na które składa się:

oraz informacja dodatkowa zawierająca wprowadzenie do sprawozdania finansowego i dodatkowe informacje i objaśnienia („sprawozdanie finansowe”)

Naszym zdaniem, załączone sprawozdanie finansowe:

– przedstawia rzetelny i jasny obraz sytuacji majątkowej i finansowej Spółdzielni na dzień 31 grudnia 2020 r. oraz jej wyniku finansowego i przepływów pieniężnych za rok obrotowy zakończony w tym dniu zgodnie z mającymi zastosowanie przepisami ustawy z dn. 29 września 1994 r. o rachunkowości („Ustawa o rachunkowości” – Dz. U. z 2021 r., poz. 217) oraz przyjętymi zasadami (polityką) rachunkowości;

– jest zgodne co do formy i treści z obowiązującymi Spółdzielnię przepisami prawa oraz statutem Spółdzielni;

– zostało sporządzone na podstawie prawidłowo prowadzonych ksiąg rachunkowych zgodnie z przepisami rozdziału 2 Ustawy o rachunkowości.

Podstawa opinii

Nasze badanie przeprowadziliśmy zgodnie z Międzynarodowymi Standardami Badania w wersji przyjętej jako Krajowe Standardy Badania przez Krajową Radę Biegłych Rewidentów („KSB”) oraz stosownie do ustawy z dn. 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich i nadzorze publicznym („Ustawa o biegłych rewidentach” – Dz. U. z 2020 r., poz. 1415). Nasza odpowiedzialność zgodnie z tymi standardami została dalej opisana w sekcji naszego sprawozdania Odpowiedzialność biegłego rewidenta za badanie sprawozdania finansowego.

Jesteśmy niezależni od Spółdzielni zgodnie z Kodeksem etyki zawodowych księgowych Międzynarodowej Federacji Księgowych („Kodeks IFAC”) przyjętym uchwałami Krajowej Rady Biegłych Rewidentów oraz z innymi wymogami etycznymi, które mają zastosowanie do badania sprawozdań finansowych w Polsce. Wypełniliśmy nasze inne obowiązki etyczne zgodnie z tymi wymogami i Kodeksem IFAC. W trakcie przeprowadzania badania kluczowy biegły rewident oraz firma audytorska pozostali niezależni od Spółdzielni zgodnie z wymogami niezależności określonymi w Ustawie o biegłych rewidentach.

Uważamy, że dowody badania, które uzyskaliśmy są wystarczające i odpowiednie, aby stanowić podstawę dla naszej opinii.

Inne informacje

Sprawozdanie finansowe kończący się 31 grudnia 2019 r. nie zostało przyjęte przez Walne Zgromadzenie Członków Spółdzielni ze względu na epidemię koronawirusa. Jest to zgodne z Rozporządzeniem Ministra Finansów a dnia 28 września 2020 r. zmieniające rozporządzenie w sprawie określenia innych terminów wypełnienia obowiązków w zakresie ewidencji oraz w zakresie sporządzenia, zatwierdzenia, udostępnienia i przekazania do właściwego rejestru, jednostki lub organ sprawozdań lub informacji (dz. U. z 2020 r. nr 1667)

Odpowiedzialność Zarządu za sprawozdanie finansowe

Zarząd Spółdzielni Mieszkaniowej „Czuby” z siedziba w Lublinie jest odpowiedzialny za sporządzenie, na podstawie prawidłowo prowadzonych ksiąg rachunkowych, sprawozdania finansowego, które przedstawia rzetelny i jasny obraz sytuacji majątkowej i finansowej i wyniku finansowego Spółdzielni zgodnie z przepisami Ustawy o rachunkowości, przyjętymi zasadami (polityką) rachunkowości oraz z obowiązującymi Spółdzielnię przepisami prawa i statutem, a także za kontrolę wewnętrzną, którą Zarząd uznaje za niezbędną aby umożliwić sporządzenie sprawozdania finansowego niezawierającego istotnego zniekształcenia spowodowanego oszustwem lub błędem.

Sporządzając sprawozdanie finansowe Zarząd Spółdzielni jest odpowiedzialny za ocenę zdolności Spółdzielni do kontynuowania działalności, ujawnienie, jeżeli ma to zastosowanie, spraw związanych z kontynuacją działalności oraz za przyjęcie zasady kontynuacji działalności jako podstawy rachunkowości, z wyjątkiem sytuacji kiedy Zarząd albo zamierza dokonać likwidacji Spółdzielni, albo zaniechać prowadzenia działalności albo nie ma żadnej realnej alternatywy dla likwidacji lub zaniechania działalności.

Zarząd Spółdzielni jest zobowiązany do zapewnienia, aby sprawozdanie finansowe spełniało wymagania przewidziane w Ustawie o rachunkowości.

Odpowiedzialność biegłego rewidenta za badanie sprawozdania finansowego

Naszymi celami są uzyskanie racjonalnej pewności czy sprawozdanie finansowe jako całość nie zawiera istotnego zniekształcenia spowodowanego oszustwem lub błędem oraz wydanie sprawozdania z badania zawierającego naszą opinię. Racjonalna pewność jest wysokim poziomem pewności ale nie gwarantuje, że badanie przeprowadzone zgodnie z KSB zawsze wykryje istniejące istotne zniekształcenie. Zniekształcenia mogą powstawać na skutek oszustwa lub błędu i są uważane za istotne, jeżeli można racjonalnie oczekiwać, że pojedynczo lub łącznie mogłyby wpłynąć na decyzje gospodarcze użytkowników podjęte na podstawie tego sprawozdania finansowego.

Zakres badania nie obejmuje zapewnienia co do przyszłej rentowności Spółdzielni ani efektywności lub skuteczności prowadzenia jej spraw przez Zarząd Spółdzielni obecnie lub w przyszłości.

Podczas badania zgodnego z KSB stosujemy zawodowy osąd i zachowujemy zawodowy sceptycyzm, a także:

– identyfikujemy i oceniamy ryzyka istotnego zniekształcenia sprawozdania finansowego spowodowanego oszustwem lub błędem, projektujemy i przeprowadzamy procedury badania odpowiadające tym ryzykom i uzyskujemy dowody badania, które są wystarczające i odpowiednie, aby stanowić podstawę dla naszej opinii. Ryzyko niewykrycia istotnego zniekształcenia wynikającego z oszustwa jest większe niż tego wynikającego z błędu, ponieważ oszustwo może dotyczyć zmowy, fałszerstwa, celowych pominięć, wprowadzenia w błąd lub obejścia kontroli wewnętrznej;

– uzyskujemy zrozumienie kontroli wewnętrznej stosownej dla badania w celu zaprojektowania procedur badania, które są odpowiednie w danych okolicznościach, ale nie w celu wyrażenia opinii na temat skuteczności kontroli wewnętrznej Spółdzielni;

– oceniamy odpowiedniość zastosowanych zasad (polityki) rachunkowości oraz zasadność szacunków księgowych oraz powiązanych ujawnień dokonanych przez Zarząd Spółdzielni;

– wyciągamy wniosek na temat odpowiedniości zastosowania przez Zarząd Spółdzielni zasady kontynuacji działalności jako podstawy rachunkowości oraz, na podstawie uzyskanych dowodów badania, czy istnieje istotna niepewność związana ze zdarzeniami lub warunkami, która może poddawać w znaczącą wątpliwość zdolność Spółdzielni do kontynuacji działalności. Jeżeli dochodzimy do wniosku, że istnieje istotna niepewność, wymagane jest od nas zwrócenie uwagi w naszym sprawozdaniu biegłego rewidenta na powiązane ujawnienia w sprawozdaniu finansowym lub, jeżeli takie ujawnienia są nieadekwatne, modyfikujemy naszą opinię. Nasze wnioski są oparte na dowodach badania uzyskanych do dnia sporządzenia naszego sprawozdania biegłego rewidenta, jednakże przyszłe zdarzenia lub warunki mogą spowodować, że Spółdzielnia zaprzestanie kontynuacji działalności;

– oceniamy ogólną prezentację, strukturę i zawartość sprawozdania finansowego, w tym ujawnienia, oraz czy sprawozdanie finansowe przedstawia będące ich podstawą transakcje i zdarzenia w sposób zapewniający rzetelną prezentację.

Inne informacje, w tym sprawozdanie z działalności

Na inne informacje składa się sprawozdanie z działalności Spółdzielni za rok obrotowy zakończony 31 grudnia 2020 r. („Sprawozdanie z działalności”)

Odpowiedzialność Zarządu

Zarząd Spółdzielni jest odpowiedzialny za sporządzenie Sprawozdania z działalności zgodnie z przepisami prawa.

Zarząd Spółdzielni jest zobowiązany do zapewnienia, aby Sprawozdanie z działalności Spółdzielni spełniało wymagania przewidziane w Ustawie o rachunkowości.

Odpowiedzialność biegłego rewidenta

Nasza opinia z badania sprawozdania finansowego nie obejmuje Sprawozdania z działalności. W związku z badaniem sprawozdania finansowego naszym obowiązkiem jest zapoznanie się ze Sprawozdaniem z działalności, i czyniąc to, rozpatrzenie, czy nie jest istotnie niespójne ze sprawozdaniem finansowym lub naszą wiedzą uzyskaną podczas badania, lub w inny sposób wydaje się istotnie zniekształcone. Jeśli na podstawie wykonanej pracy, stwierdzimy istotne zniekształcenia w Sprawozdaniu z działalności, jesteśmy zobowiązani poinformować o tym w naszym sprawozdaniu z badania. Naszym obowiązkiem zgodnie z wymogami ustawy o biegłych rewidentach jest również wydanie opinii czy sprawozdanie z działalności zostało sporządzone zgodnie z przepisami oraz czy jest zgodne z informacjami zawartymi w sprawozdaniu finansowym.

Opinia o Sprawozdaniu z działalności

Na podstawie wykonanej w trakcie badania pracy, naszym zdaniem, Sprawozdanie z działalności Spółdzielni:

– zostało sporządzone zgodnie z art. 49 Ustawy o rachunkowości;

– jest zgodne z informacjami zawartymi w sprawozdaniu finansowym.

Ponadto, w świetle wiedzy o Spółdzielni i jej otoczeniu uzyskanej podczas naszego badania oświadczamy, że nie stwierdziliśmy w Sprawozdaniu z działalności istotnych zniekształceń.

Kluczowym biegłym rewidentem odpowiedzialnym za badanie, którego rezultatem jest niniejsze sprawozdanie niezależnego biegłego rewidenta, jest Wojciech Sadowski.

Działający w imieniu Wojciech Sadowski Biuro Audytorskie z siedzibą Lublin, ul. Chopina 24/17 wpisanego na listę firm audytorskich pod numerem 1723 w imieniu którego kluczowy biegły rewident zbadał sprawozdanie finansowe.

Wojciech Sadowski kluczowy biegły rewident nr ewid. 3527.

Lublin 15 marzec 2021 r.

Ad. 3

A)

Oceny sprawozdania finansowego Spółdzielni za 2020

Członkowie Rady Nadzorczej po zapoznaniu się z poniżej przedstawionym projektem uchwały:

Uchwała Nr / 2021

Rady Nadzorczej

Spółdzielni Mieszkaniowej „CZUBY” w Lublinie

z dnia ………….. r.

w sprawie: oceny sprawozdania finansowego Spółdzielni za 2020 r.

Rada Nadzorcza Spółdzielni Mieszkaniowej „Czuby” w Lublinie, działając na podstawie § 87 ust. 1 pkt 2 lit a / i pkt 9 Statutu Spółdzielni, po zapoznaniu się z przedstawionym przez Zarząd SM „CZUBY” sprawozdaniem finansowym, rachunkiem zysków i strat, rachunkiem przepływów pieniężnych oraz zestawieniem zmian w funduszu własnym za 2020r., uchwala co następuje:

§ 1

Pozytywnie ocenia roczne sprawozdanie finansowe Spółdzielni składające się z:

§ 2

Niniejszą uchwałę Rada Nadzorcza postanowiła przedłożyć zgodnie z § 87 ust.1 pkt 9 Statutu – Walnemu Zgromadzeniu SM „Czuby” w Lublinie.

§ 3

Uchwała wchodzi w życie z dniem podjęcia i podlega ogłoszeniu w sposób określony w § 89 ust. 3 Statutu Spółdzielni.

postanowili większością głosów – 14 za, przy 3 głosach przeciwnych i 4 wstrzymujących się od głosowania podjąć uchwałę Nr 10/35/2021 z dnia 30.03.2021 r. w sprawie oceny sprawozdania finansowego Spółdzielni za 2020 r. w wersji przedstawionej powyżej w protokole.

B)

Wprowadzenia dodatkowego odpisu na fundusz remontowy

Członkowie Rady Nadzorczej po zapoznaniu się z poniżej przedstawionym projektem uchwały:

Uchwała Nr ………………..

Rady Nadzorczej

Spółdzielni Mieszkaniowej „Czuby” w Lublinie

z dnia ………….. r.

w sprawie: wprowadzenia dodatkowego odpisu na fundusz remontowy – dotyczącego przebudowy instalacji gazowej w budynku przy ulicy Gościnnej 1 w nieruchomości 19 ES w osiedlu Skarpa.

Na podstawie § 87 ust. 1 pkt 4 Statutu Spółdzielni Mieszkaniowej „Czuby” w Lublinie oraz Uchwały Nr 6/2021 Rady Przedstawicieli Nieruchomości Osiedla Skarpa z dnia 22.02.2021 r. – Rada Nadzorcza uchwala, co następuje:

§ 1

Od dnia 1 lipca 2021 roku wprowadza się dodatkowy odpis na fundusz remontowy dotyczący przebudowy instalacji gazowej w wysokości 25 zł miesięcznie za lokal w budynku przy ulicy Gościnnej 1.

§ 2

Uchwała wchodzi w życie z dniem 1 lipca 2021 r. i podlega ogłoszeniu w sposób określony w § 89 ust. 3 Statutu Spółdzielni Mieszkaniowej „Czuby” w Lublinie.

postanowili większością głosów – 18 za, przy 1 głosie przeciwnych i 2 wstrzymujących się od głosowania podjąć uchwałę Nr 8/9/2021 z dnia 30.03.2021 r. w sprawie wprowadzenia dodatkowego odpisu na fundusz remontowy – dotyczącego przebudowy instalacji gazowej w budynku przy ulicy Gościnnej 1 w nieruchomości 19 ES w osiedlu Skarpa w wersji przedstawionej powyżej w protokole.

B)

Zmian Regulaminu rozliczania kosztów dostawy energii cieplnej

Członkowie Rady Nadzorczej po zapoznaniu się z poniżej przedstawionym projektem uchwały:

Uchwała Nr / /2021

Rady Nadzorczej

Spółdzielni Mieszkaniowej „Czuby” w Lublinie

z dnia 30.03. 2021 r.

w sprawie: zmian Regulaminu rozliczania kosztów dostawy energii cieplnej do budynków i dokonywania rozliczeń z użytkownikami lokali za centralne ogrzewanie oraz za podgrzewanie wody.

Rada Nadzorcza Spółdzielni Mieszkaniowej „Czuby” w Lublinie działając na podstawie § 87 ust.1 pkt 18 Statutu Spółdzielni uchwala co następuje:

§ 1

W Regulaminie rozliczania kosztów dostawy energii cieplnej do budynków i dokonywania rozliczeń z użytkownikami lokali za centralne ogrzewanie oraz za podgrzewanie wody, stanowiącym załącznik do uchwały nr 146/18 /2016 Rady Nadzorczej SM „Czuby” w Lublinie z dnia 22.11.2016 r. wprowadza się następujące zmiany:

1) Tytuł regulaminu otrzymuje brzmienie:

„ Regulamin rozliczania kosztów dostawy ciepła do budynków z użytkownikami lokali za centralne ogrzewanie oraz za podgrzewanie wody”

2) § 1 ust. 1 otrzymuje brzmienie:

„Niniejszy Regulamin ustala szczegółowe zasady rozliczania kosztów dostawy ciepła do budynków oraz określa zasady rozliczeń z użytkownikami lokali”.

3) § 1 ust. 2. pkt 1 otrzymuje brzmienie:

„1) ustaleniu w okresie rozliczeniowym kosztów dostawy ciepła dla poszczególnych jednostek rozliczeniowych”

4) § 2 otrzymuje brzmienie:

„1. Określenie jednostek rozliczeniowych kosztów dostawy ciepła.

1) jednostką rozliczeniową kosztów dostawy ciepła za centralne ogrzewanie jest budynek, w przypadku Osiedla Niska Skarpa jednostką rozliczeniową jest zespół budynków osiedla z podziałem na ulicę Przytulną, Szczęśliwą i Uśmiechu.

2) jednostką rozliczeniową kosztów dostawy ciepła za podgrzewanie c.w.u. jest cieplny węzeł grupowy (podstacja ciepła).

2. Rozliczenie kosztów gospodarki cieplnej dla lokali mieszkalnych w zasobach spółdzielni dokonuje się w okresie roku obrachunkowego tj. od stycznia do grudnia.

3. Rozliczenie kosztów dostawy ciepła do lokali użytkowych w zasobach spółdzielni dokonuje się w okresach miesięcznych.

4. Określenie kosztów dostawy ciepła.

1) koszty dostawy ciepła wynikają z wysokości zafakturowanych opłat określonych w umowach sprzedaży energii cieplnej lub gazu, jakie ponosi spółdzielnia na rzecz dostawcy w okresie rozliczeniowym.,

2) koszty dostawy ciepła wg umowy sprzedaży ciepła z LPEC obejmują:

a) koszty stałe (opłata za zamówioną moc, opłata za usługi przesyłowe).

b) koszty zmienne (opłata zmienna za pobrane ciepło, opłata zmienna za usługi przesyłowe, opłata za nośniki ciepła).

3) koszty dostawy ciepła do budynków zasilanych z kotłowni gazowej obejmują:

a) koszty stałe (abonament, opłata sieciowa stała, opłata za przekroczenie mocy),

b) koszty zmienne (opłata za gaz, opłata sieciowe zmienna, opłata za odchylenie od ciepła spalania).

5. Ciepło wytwarzane w kotłowni gazowej.

1) podział kosztów zmiennych na potrzeby c.o. i c.w. dokonuje się proporcjonalnie do wskazań liczników ciepła zamontowanych w kotłowni,

2) w przypadku uszkodzenia licznika ciepła w kotłowni w okresie rozliczeniowym do podziału kosztów stosuje się procentowy udział kosztów z poprzedniego okresu rozliczeniowego,

3) wartość GJ jako jednostki wytworzonego ciepła przez kotłownię gazową wyliczana jest dla każdego okresu rozliczeniowego jako iloraz poniesionych kosztów i ilości wytworzonych jednostek”

5) Tytuł Rozdziału II otrzymuje brzmienie:

„ Rozdział II Ogólne zasady rozliczania kosztów ciepła”.

6) § 3 ust. 1 pkt 1 otrzymuje brzmienie:

„Centralne ogrzewanie w lokalach mieszkalnych w systemie zindywidualizowanym.

1) w budynkach z lokalami mieszkalnymi, w których zainstalowane są przyrządy pomiarowe (liczniki ciepła) umożliwiające określenie ilości ciepła przypadającego na dany lokal lub urządzenia wskaźnikowe (podzielniki) umożliwiające podział ciepła na poszczególne mieszkania – rozliczane ciepło za centralne ogrzewanie z użytkownikami lokali mieszkalnych ma charakter zindywidualizowany”.

7) § 3 ust. 3 – 6 otrzymują brzmienie:

„3. Ciepła woda – lokale mieszkalne.

Rozliczenie kosztów dostawy ciepła za podgrzewanie wody z użytkownikami lokali mieszkalnych dokonuje się w oparciu o wskazania wodomierzy zainstalowanych w lokalach (w przypadku lokali opomiarowanych) lub ryczałtowo w przypadku lokali nieopomiarowanych.

Wielkość ryczałtu wynosi 5 m3/osobę/miesiąc.

4. Centralne ogrzewanie – lokale użytkowe.

Koszty ogrzewania lokali użytkowych rozliczane są w okresach miesięcznych poprzez wystawienie faktur zgodnie z umowami zawartymi przez spółdzielnię z użytkownikami lokali. Wielkość opłat ustalana jest oddzielnie na każdy miesiąc w oparciu o fakturę dostawcy ciepła i zasady określone w rozdziale V § 6.

5. Ciepła woda – lokale użytkowe.

Rozliczenie kosztów dostawy ciepła za podgrzewanie wody w lokalach użytkowych wykonuje się w okresach miesięcznych poprzez wystawienie faktur zgodnie z umowami zawartymi przez spółdzielnię z użytkownikami lokali.

Wielkość opłat ustalana jest oddzielnie na każdy miesiąc w oparciu o fakturę dostawcy ciepła i zasady określone w rozdziale VII § 8.

6. W każdym przypadku zmiana systemu rozliczania obowiązuje od nowego okresu rozliczeniowego”.

8) § 4 ust. 4 pkt 2 lit. d otrzymuje brzmienie:

„ d) w lokalu mieszkalnym, w którym pojedyncze grzejniki są: nieopomiarowane, z uszkodzonym podzielnikiem, zdemontowane łącznie z podzielnikiem, nieodczytane (odczyt technicznie niemożliwy) lub nieodczytane w poprzednich okresach rozliczeniowych (tzw. odczyt wieloletni) lub w których wystąpiła awaria podzielnika, koszty zmienne rozliczane są wg średniego odczytu z pozostałych podzielników w lokalu”.

9) § 7 ust. 1 – 2 otrzymuje brzmienie:

„ 1. Budynki zasilane z kotłowni gazowej – koszty określone wg rozdziału I § 2 ust.5 pkt 1 lub 2.

Rozliczenie kosztów dostawy ciepła do podgrzewania wody w lokalach mieszkalnych wykonuje się w okresach rozliczeniowych określonych w rozdziale I §2 ust.2 proporcjonalnie do wskazań wodomierzy zainstalowanych w lokalach (w przypadku lokali opomiarowanych) lub ryczałtowo w przypadku lokali nieopomiarowanych. Wielkość ryczałtu jest zgodna z postanowieniami regulaminu rozliczania zużycia wody wodociągowej w lokalach i budynkach spółdzielni i wynosi 5 m3/osobę/miesiąc.

2. Budynki zasilane z sieci LPEC.

Rozliczenie kosztów dostawy ciepła do podgrzewania wody w lokalach mieszkalnych (łącznie całość kosztów stałych i zmiennych określonych w rozdziale I § 2 ust.4 pkt 1) wykonuje się w okresach rozliczeniowych określonych w rozdziale I § 2 ust.2 proporcjonalnie do wskazań wodomierzy zainstalowanych w lokalach (w przypadku lokali opomiarowanych) lub ryczałtowo w przypadku lokali nieopomiarowanych. Wielkość ryczałtu jest zgodna z postanowieniami regulaminu rozliczania zużycia wody wodociągowej w lokalach i budynkach spółdzielni i wynosi 5 m3/osobę/miesiąc”.

10 ) § 8 otrzymuje brzmienie:

„ Rozliczenie kosztów dostawy ciepła do podgrzewania wody w lokalach użytkowych wykonuje się w okresach miesięcznych poprzez wystawienie faktur zgodnie z umowami zawartymi przez spółdzielnię z użytkownikami lokali.

Wielkość opłat ustalana jest oddzielnie na każdy miesiąc w oparciu o fakturę dostawcy ciepła zgodnie z następującymi zasadami:

1) koszty stałe określone wg rozdziału I § 2 ust.4 pkt 1 lit.a proporcjonalnie do powierzchni lokalu,

2) koszty zmienne określone wg rozdziału I § 2 ust.4 pkt 1 lit.b proporcjonalnie do wskazań wodomierzy lub proporcjonalnie do powierzchni lokalu”.

11) § 9 ust. 1 otrzymuje brzmienie:

„1. W budynkach wyposażonych w logotermy ciepło dostarczone do lokalu (łącznie dla potrzeb ogrzewania i podgrzewu wody) rozlicza się wg następujących zasad:

1) koszty stałe – wyliczone jako suma kosztów opłaty stałej zafakturowanej przez LPEC oraz koszty opłaty zmiennej wynikającej z różnicy wskazań licznika głównego a sumą wskazań liczników indywidualnych w mieszkaniach rozliczane są proporcjonalnie do m2 powierzchni użytkowej mieszkań,

2) koszty zmienne – wg wskazań liczników ciepła w mieszkaniac,.

3) współczynnik wyrównawczy wynikający z położenia mieszkania w bryle budynku wynosi jeden” .

12 ) § 10 otrzymuje brzmienie:

„ 1. Wyliczenie opłaty zaliczkowej za centralne ogrzewanie dla lokali mieszkalnych określa się uwzględniając: rzeczywisty koszt lub ilość ciepła dostarczonego do jednostki rozliczeniowej w poprzednim okresie rozliczeniowym, warunki atmosferyczne np. średnią temperaturę zewnętrzną minionego sezonu grzewczego, zmianę opłat za dostarczone ciepło i opłat zmiennych usług przesyłowych w nowym okresie rozliczeniowym zgodnie z taryfami, wynik rozliczenia kosztów dostawy ciepła do lokali za poprzednie okresy rozliczeniowe.

2. Opłata zaliczkowa na dany okres rozliczeniowy jest płatna w ratach miesięcznych.

Wymiar zaliczek za centralne ogrzewanie określany jest indywidualnie dla każdego lokalu wg średniorocznego kosztu z ostatnich trzech okresów rozliczeniowych powiększonego o wskaźnik w wysokości 20%.

3. Wymiar zaliczek dla mieszkań w budynkach rozliczanych systemem uproszczonym ustala się jako średnia kosztów, przypadających na m2 powierzchni użytkowej budynku z ostatnich trzech okresów rozliczeniowych, powiększona o wskaźnik w wysokości 20%.

4. Zaliczka będzie określona kwotowo (zł/lokal/ miesiąc).

W przypadku budynków nowododanych zaliczka za centralne ogrzewanie określona będzie na podstawie budynków podobnych.

5. Wyliczenie opłaty zaliczkowej za podgrzewanie wody uzależnione jest od wyboru sposobu rozliczania kosztów dostawy energii cieplnej za podgrzewanie wody (rozdział VI § 7).

6. Budynki zasilane z kotłowni gazowej.

Wyliczenie opłaty zaliczkowej za podgrzanie wody dla lokali mieszkalnych dokonywane jest z uwzględnieniem aktualnych cen i wielkości składników kosztów. Opłata zaliczkowa na dany okres rozliczeniowy jest płatna w ratach miesięcznych. Wymiar zaliczek za podgrzanie wody określany jest jako średnia opłata z ostatniego okresu rozliczeniowego dla całej jednostki rozliczeniowej w zł/m3 podgrzania wody x średnie miesięczne zużycie w m3 ciepłej wody w lokalu mieszkalnym.

7. Budynki zasilane z sieci LPEC.

Wyliczenie opłaty zaliczkowej za podgrzanie wody dla lokali mieszkalnych dokonywane jest z uwzględnieniem aktualnych cen i wielkości składników kosztów.

Opłata zaliczkowa na dany okres rozliczeniowy jest płatna w ratach miesięcznych.

Wymiar zaliczek za podgrzanie wody określany jest jako średnia opłata z ostatniego okresu rozliczeniowego dla całej jednostki rozliczeniowej w zł/m3 podgrzania wody x średnie miesięczne zużycie w m3 ciepłej wody w lokalu mieszkalnym”.

13) § 11 otrzymuje brzmienie:

„1. Użytkownicy lokali mieszkalnych otrzymują rozliczenia kosztów energii cieplnej, o których mowa w rozdział I § 1 ust.2 pkt 4 w okresie do 4 miesięcy od zakończenia kolejnego okresu rozliczeniowego.

2. Jeżeli w trakcie trwania okresu rozliczeniowego nastąpiła zmiana użytkownika lokalu to saldo rozliczenia dotyczy nowego użytkownika.

3. Różnica powstała w wyniku rozliczenia kosztów ciepła pomiędzy faktycznie poniesionymi kosztami a opłatami wniesionymi przez członka Spółdzielni (użytkownika lokalu) w formie zaliczek, regulowana będzie następująco:

a) niedopłatę członek Spółdzielni (użytkownik lokalu) wnosi przy uiszczaniu należności za używanie lokalu w miesiącu następnym po dokonaniu rozliczenia,

b) nadpłatę zalicza się (z zastrzeżeniem pkt. c) na poczet najbliższych należności za używanie lokalu,

c) w przypadku członków Spółdzielni (użytkowników lokali) zadłużonych wobec Spółdzielni, nadpłatę zalicza się w pierwszej kolejności na poczet zadłużenia z tytułu należności za używanie lokalu.

4. Nadpłaty wynikające z rozliczeń nie podlegają oprocentowaniu.

5. Koszty wykonania rozliczenia stanowią składnik kosztów eksploatacyjnych budynku i ponoszone są przez użytkownika raz do roku wraz z rozliczeniem ciepła.

6. Reklamacje dotyczące rozliczenia kosztów ciepła można składać w ciągu 4 tygodni od daty doręczenia rozliczeń użytkownikom lokali.

7. Wymiar indywidualnych zaliczek na centralne ogrzewanie i podgrzanie wody obowiązuje od 1 kwietnia każdego roku.

8. W przypadku rozliczania ciepła przez firmę zewnętrzną obowiązują zasady wynikające z umowy rozliczeniowej”.

14 ) Tytuł Rozdział X otrzymuje brzmienie:

„ Rozdział X Bonifikaty w opłatach za ciepło”.

15) § 12 otrzymuje brzmienie:

„ Jeżeli w okresach rozliczeniowych wystąpią zakłócenia w dostawie ciepła na potrzeby centralnego ogrzewania lub podgrzania wody – użytkownikom lokali przysługują bonifikaty określone w umowie sprzedaży ciepła i uzyskane od dostawcy. Uzyskane bonifikaty rozliczane są proporcjonalnie do zużycia ciepłej wody i powierzchni lokali” .

16) § 13 otrzymuje brzmienie:

„ Postanowienia Regulaminu wchodzą w życie od nowego okresu grzewczego, będą stosowane do rozliczania kosztów ciepła dla sezonu grzewczego od 1 stycznia 2021 r”.

§ 2

Wydaje się tekst jednolity Regulamin rozliczania kosztów dostawy ciepła do budynków z użytkownikami lokali za centralne ogrzewanie oraz za podgrzewanie wody z uwzględnieniem zmian zawartych w niniejszej uchwale.

§ 3

Uchwała wchodzi w życie z dniem podjęcia i podlega ogłoszeniu w trybie określonym w § 89 ust. 3 Statutu Spółdzielni Mieszkaniowej ,,Czuby” w Lublinie.

|

Załącznik |

Uzasadnienie

Wprowadzone zmiany wynikają z opinii Biegłego sądowego z dziedziny ciepłownictwa przy Sądzie Okręgowym w Poznaniu, opracowanej na zlecenie Sądu Rejonowego Lublin-Zachód w Lublinie. Opinia dotyczy prawidłowości rozliczenia kosztów centralnego ogrzewania w lokalu mieszkalnym SM Czuby w osiedlu Błonie.

Biegły sądowy potwierdził prawidłowość rozliczeń dokonywanych przez Spółdzielnię Czuby, jednocześnie wskazał na konieczność doprecyzowania niektórych zapisów w przedmiotowym Regulaminie. I tak proponuje się słowa “energia cieplna” zastąpić słowem “ciepło”, uporządkować zapisy dotyczące ustalania zaliczek oraz rozliczenia kosztów w §10 i §11, doprecyzowanie ewentualnych zmian systemu rozliczenia w trakcie trwania okresu rozliczeniowego (§3 ust.6) oraz w przypadku np. uszkodzenia podzielnika (§4 ust.4 pkt 2 lit.d).

Powyższe zmiany mają na celu uściślenie zapisów Regulaminu i doprecyzowanie funkcjonujących już zasad rozliczania kosztów dostawy ciepła w SM Czuby.

| Załącznik do Uchwały Nr …….. 2021 Rady Nadzorczej z dnia ….. 2021 r |

Rozdział I.

Wprowadzenie.

§ 1

§ 2

Postanowienia ogólne.

Rozdział II.

Ogólne zasady rozliczania kosztów i ciepła.

§ 3

Rozdział III.

Rozliczenie kosztów ogrzewania lokali mieszkalnych w systemie zindywidualizowanym.

§ 4

Rozdział IV.

Rozliczenie kosztów ogrzewania lokali mieszkalnych w systemie uproszczonym.

§ 5

W budynkach objętych uproszczonym system rozliczeń całość kosztów ogrzewania budynku (łącznie koszty stale i zmienne określone w rozdziale I § 2 ust.4 rozlicza się proporcjonalnie do m2 powierzchni użytkowej poszczególnych lokali mieszkalnych.

Rozdział V.

Rozliczenie kosztów ogrzewania lokali użytkowych.

§ 6

Rozdział VI.

Rozliczenie kosztów podgrzewania wody w lokalach mieszkalnych.

§ 7

Rozdział VII.

Rozliczenie kosztów podgrzewania wody w lokalach użytkowych.

§ 8

Rozliczenie kosztów dostawy ciepła do podgrzewania wody w lokalach użytkowych wykonuje się w okresach miesięcznych poprzez wystawienie faktur zgodnie z umowami zawartymi przez spółdzielnię z użytkownikami lokali. Wielkość opłat ustalana jest oddzielnie na każdy miesiąc w oparciu o fakturę dostawcy ciepła zgodnie z następującymi zasadami:

1) koszty stałe określone wg rozdziału I § 2 ust.4 pkt 1 lit.a proporcjonalnie do powierzchni lokalu,

2) koszty zmienne określone wg rozdziału I § 2 ust.4 pkt 1 lit.b proporcjonalnie do wskazań wodomierzy lub proporcjonalnie do powierzchni lokalu.

Rozdział VIII.

Rozliczenie kosztów ogrzewania i podgrzewu cwu dla lokali mieszkalnych wyposażonych w logotermy.

§ 9

Rozdział IX.

Zasady ustalania przedpłat dla lokali mieszkalnych i wykonywania rozliczeń.

§ 10

§ 11

Rozdział X.

Bonifikaty w opłatach za ciepło.

§ 12

Jeżeli w okresach rozliczeniowych wystąpią zakłócenia w dostawie ciepła na potrzeby centralnego ogrzewania lub podgrzania wody – użytkownikom lokali przysługują bonifikaty określone w umowie sprzedaży ciepła i uzyskane od dostawcy. Uzyskane bonifikaty rozliczane są proporcjonalnie do zużycia ciepłej wody i powierzchni lokali.

Rozdział XI.

Postanowienia końcowe.

§ 13

Postanowienia Regulaminu wchodzą w życie od nowego okresu grzewczego, będą stosowane do rozliczania kosztów ciepła dla sezonu grzewczego od 1 stycznia 2021 r.

postanowili większością głosów – 20 za, przy 1 głosie wstrzymującym się od głosowania podjąć uchwałę Nr 9/19/2021 z dnia 30.03.2021 r. w sprawie zmian Regulaminu rozliczania kosztów dostawy energii cieplnej do budynków i dokonywania rozliczeń z użytkownikami lokali za centralne ogrzewanie oraz za podgrzewanie wody. w wersji przedstawionej powyżej w protokole.

Ad. 4

A) Stanowisko w sprawie podziału zysku ( netto) za 2020 r.

Rada Nadzorcza po zapoznaniu się z poniżej przedstawionym projektem uchwały dla Walnego Zgromadzenia w sprawie podziału zysku (netto) za 2020 r.

Uchwała Nr….. /2021

Walnego Zgromadzenia

SM „CZUBY” w Lublinie z dnia ……..2021 r.

w sprawie: podziału zysku (netto) za 2020 r.

Walne Zgromadzenie Spółdzielni Mieszkaniowej „CZUBY” w Lublinie działając na podstawie art.38 §1 pkt. 4 ustawy z dnia 16 września 1982 r. – Prawo Spółdzielcze /Dz. U. z 2018 r. poz. 1285/ oraz § 79 pkt. 5 Statutu Spółdzielni Mieszkaniowej „CZUBY” w Lublinie, po zapoznaniu się z przedstawionym sprawozdaniem Zarządu Spółdzielni z działalności za 2020 r., bilansem, rachunkiem zysków i strat, rachunkiem przepływów pieniężnych, zestawieniem zmian w funduszu własnym oraz pozytywną opinią Rady Nadzorczej (uchwała Nr …./2021 z dnia…….) uchwala co następuje:

§ 1

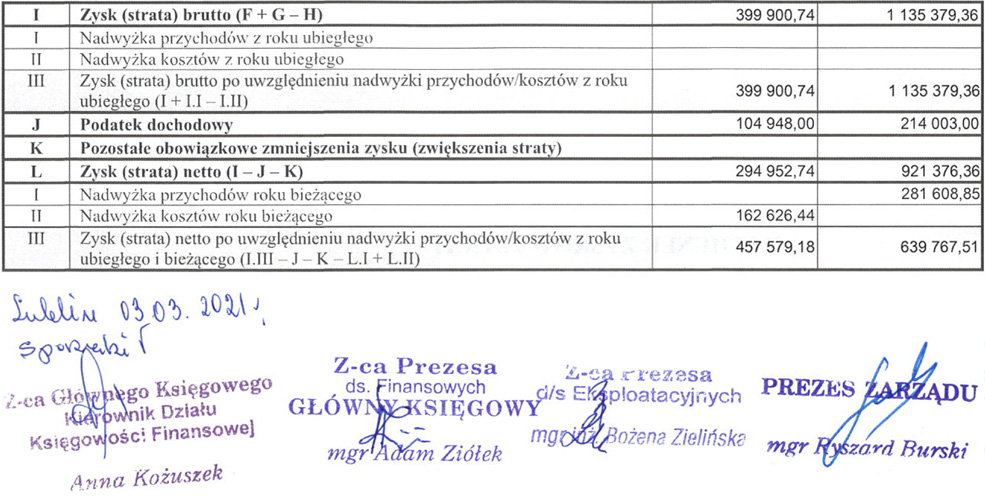

Zysk (netto)za 2020r. w wysokości 457 579,18 zł przeznaczyć:

1) Kwotę (+) 59 001,85 zł stanowiącą nadwyżkę przychodów nad kosztami na pozostałej działalności operacyjno-finansowej wypracowanej bezpośrednio w osiedlach Spółdzielni przeznaczyć na dofinansowanie funduszu remontowego danego osiedla.

– załącznik nr.1 do uchwały.

2) Kwotę (+) 323 755,95 zł stanowiącą nadwyżkę przychodów nad kosztami obejmującą pozostałą działalność operacyjną i finansową, której nie można bezpośrednio zakwalifikować do danego osiedla oraz nadwyżkę przychodów nad kosztami mienia Spółdzielni, przeznaczyć:

– na dofinansowanie funduszu zasobowego z przeznaczeniem finansowania inwestycji mienia Spółdzielni.

3) Kwotę (+) 74 821,38 zł stanowiącą nadwyżkę przychodów nad kosztami na działalności gospodarczej rozliczyć w roku następnym.

§ 2

Wykonanie Uchwały powierza się Zarządowi Spółdzielni.

§ 3

Uchwała wchodzi w życie z dniem pojęcia.

|

Załącznik 1 |

Zgodnie § 109 ust.3 pkt.2 Statutu Spółdzielni, kwotę (+) 65 957,28 zł stanowiącą nadwyżkę przychodów nad kosztami na pozostałej działalności operacyjno – finansowej wypracowanej bezpośrednio w osiedlach Spółdzielni przeznaczyć na dofinansowanie funduszu remontowego wszystkich zasobów mieszkaniowych w poszczególnych osiedlach. Nadwyżkę kosztów nad przychodami w kwocie (-) 6 955,43zł rozliczyć w roku następnym.

|

OSIEDLE |

kwota |

|

SKARPA |

(+) 23 784,31 |

| Niska SKARPA |

(+) 7,99 |

|

RUTA |

(+) 1 151,75 |

|

BŁONIE |

(+) 6 778,77 |

|

WIDOK |

(+) 1 640,72 |

|

PORĘBA |

(+) 32 593,74 |

|

================================================================== |

|

|

RAZEM – Nadwyżka przychodów nad kosztami |

(+) 65 957,28 zł |

|

………………………………………………………………………………… |

|

|

ŁĘGI |

(-) 6 955,43 |

|

================================================================== |

|

|

RAZEM – Nadwyżka kosztów nad przychodami |

(-) 6 955,42 zł |

Ogółem nadwyżka przychodów nad kosztami na pozostałej działalności operacyjno-finansowej w osiedlach za 2020 r. wynosi 59 001,85 zł.

postanowiła większością głosów – 16 za, przy 3 głosach przeciwnych i 2 wstrzymującym się od głosowania , przyjąć poniżej przedstawione stanowisko:

Stanowisko

Rady Nadzorczej w sprawie podziału zysku netto

za 2020 r.

Rada Nadzorcza po przeanalizowaniu przedstawionej przez Zarząd Spółdzielni propozycji podziału zysku netto za 2020 r., zawartego w projekcie uchwały Walnego Zgromadzenia – postanawia pozytywnie zaopiniować zaproponowany podział zysku i wnosi o podjęcie uchwały przez Walne Zgromadzenie zgodnie z § 79 pkt 5 i § 109 Statutu Spółdzielni.

B )

Stanowisko w sprawie absolutorium

Rada Nadzorcza po zapoznaniu się z poniżej przedstawionym projektem stanowiska dla Walnego Zgromadzenia w sprawie absolutorium dla członków Zarządu za 2020 r.

Lublin, dnia 30.03.2021 r.

STANOWISKO

RADY NADZORCZEJ W SPRAWIE ABSOLUTORIUM

DLA CZŁONKÓW ZARZĄDU ZA 2020 r.

Rada Nadzorcza Spółdzielni Mieszkaniowej „Czuby” w Lublinie po dokonanej analizie wniosków zawartych w sprawozdaniu z badania sprawozdania finansowego Spółdzielni za rok 2020, po zapoznaniu się z wynikami kontroli przeprowadzonej przez PKO BP IV Oddział w Lublinie dot. prawidłowości prowadzenia ewidencji analitycznej zadłużeń z tytułu kredytów, po dokonanej ocenie pracy Członków Zarządu za poszczególne kwartały roku 2020 a w szczególności terminowego realizowania przez Zarząd zadań wynikających z zapisów ustawowych i statutowych, podjętych przez zarząd decyzji wynikających z Ustawy z dnia 31 marca 2020 r i ustawy z dnia 13 maja 2020 r o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19.tj. przeprowadzaniu dezynfekcji części wspólnych budynków, wprowadzenia nowej organizacji pracy spółdzielni, zawarcie umowy z Pocztę Polską o niepobieraniu opłat za opłaty eksploatacyjne, wnoszenia w kasie spółdzielni opłat przy użyciu kart płatniczych, zorganizowanie punktu przyjęcia interesantów na parterze budynku Spółdzielni, a także prowadzonych działań związanych z wymianą instalacji gazowej w osiedlu Skarpa i Łęgi, działań windykacyjnych i dbałości o oszczędne wydatkowanie środków spółdzielni – zgłosiła wniosek o udzielenie absolutorium Członkom Zarządu za działalność w 2020 roku.

biorąc pod uwagę wynik głosowania tj. przy – 10 głosach za przedstawieniem stanowiska, 10 głosach przeciwnych i 1 wstrzymującym się postanowiła nie przedstawiać Walnemu Zgromadzeniu stanowiska na temat absolutorium dla członków zarządu za 2020 r.

Ad. 5.

Analiza działalności gospodarczo – finansowej SM „Czuby” za 2020 r.

Członkowie Rady Nadzorczej po zapoznaniu się z analizą działalności gospodarczo – finansowych za 2020 r. zawierającą zestawienia:

– Zestawienie kosztów i przychodów za I 2020 r.

– Działalność eksploatacyjna za 2020 r.

– Eksploatacja za 2020 r. SM Czuby z kosztami zarządzania

– Fundusz remontowy za 2020 r. ( zestawienie zbiorcze )

– Działalność kulturalni – oświatowa za 2020 r.

– Wykonanie utrzymania mienia za 2020 r.

postanowili większością głosów – 12 za, przy 5 głosach przeciwnych i 4 wstrzymujących się od głosowania przyjąć analizę działalności gospodarczo – finansowej za 2020 r.

Ad. 6

Wnioski w sprawie premii dla członków Zarządu za I kw. 2020 r.

Komisja rewizyjna na posiedzeniu w dniu 22.03.2021 r. dokonała oceny pracy członków Zarządu w oparciu o przedstawioną przez Zarząd informację o wykonaniu planu gospodarczo-finansowego za 2020 r. i bieżącej działalności ( za pozytywną oceną pracy głosowało 6 członków komisji , przeciw 8 członków, wstrzymało się od głosowania 3 członków komisji).

Stosownie do ustaleń przedstawionych w opinii prawnej dot. procedowania RN w sprawie przyznania członkom Zarządu premii na posiedzeniach przy wykorzystaniu środków bezpośredniego porozumiewania się na odległość oraz oceniając działania zarządu w I kwartale 2021 r. prezydium rady przygotowało projekt uchwały dotyczący przyznania premii członkom Zarządu i jej wysokości.

Prezydium postanowiło poddać pod głosowanie wniosek w sprawie przyznania członkom zarządu premii za I kwartał 2021 r w wysokości 10% wynagrodzenia wypłacanego kwartalnie

( 4 za, przy 3 głosach przeciwnych), wniosek premiowy z procentem innym niż zero, pomimo, że większość członków komisji rewizyjnej oceniło negatywnie pracę zarządu.

Ta decyzja prezydium umożliwiła członkom rady, zgodnie z posiadanymi kompetencjami, w głosowaniu wyrazić swoją wolę w sprawie premii dla członków zarządu.

Przeprowadzanie głosować nad wnioskiem: „głosuję za przyznaniem 0%premii, „głosuje przeciw przyznaniu 0%premii ”, „wstrzymuję się od głosu” – wynik takiego głosowania oznaczałoby nie przyznanie premii.

Rada Nadzorcza, wyniku przeprowadzonego głosowania, postanowiła nie przyznać członkom Zarządu premii za I kwartał 2021 r.

I . Prezesa Zarządu Ryszarda Burskiego – większością głosów 11 za, przy 7 głosach przeciwnych i 3 wstrzymujących się od głosowania.

II. Zastępcy prezesa ds. finansowych Adama Ziółka – większością głosów – 11 za, przy 7 głosach przeciwnych i 3 wstrzymujących się od głosowania.

III. Zastępcy prezesa ds. eksploatacyjnych Bożeny Zielińskiej – większością głosów 11 za, przy 7 głosach przeciwnych i 3 wstrzymujących się od głosowania.

Ad. 7

Przyjęcie protokołu z dnia 25.02.2021 r.

Protokołu z posiedzenia Rady Nadzorczej odbytego w dniu 25 lutego 2021 r. został przyjęty większością głosów – 16 za, przy 2 głosach przeciwnych i 2 wstrzymujących się od głosowania.

Ad. 8

Sprawy wniesione.

Zgłoszone przez członków rady pytania zostały przekazane do Zarządu i prezydium w celu przygotowania odpowiedzi.

Na tym protokół zakończono.

|

Sekretarz |

Przewodniczący |

|

|

Tomasz Buda – Zastępca Prezesa ds. eksploatacyjnych

Z wykształcenia magister inżynier urządzeń sanitarnych. Absolwent Politechniki Lubelskiej na wydziale inżynierii sanitarnej. Pełni obecnie funkcję Okręgowego Rzecznika Odpowiedzialności Zawodowej przy Lubelskiej Okręgowej Izbie Inżynierów Budownictwa.

Wieloletni działacz Spółdzielni. Członek Rady Przedstawicieli Nieruchomości Osiedla Ruta, od 2018 r. członek Rady Nadzorczej SM „Czuby”. Radny Dzielnicy Czuby Północne (od 2019 r.) |

|

|

Marta Brożyna – Prezes Zarządu

Z wykształcenia prawnik. Absolwentka studiów magisterskich Uniwersytetu Marii Curie-Skłodowskiej w Lublinie, studiów podyplomowych w Lubelskiej Akademi WSEI, na Uniwersytecie Warszawskim oraz Collegium Humanum w Szkole Głównej Menedżerskiej w Warszawie. Z zamiłowania społecznik. Od 2013 roku do lipca b.r aktywny członek Rady Przedstawicieli Nieruchomości Osiedla Widok SM „Czuby” i Rady Nadzorczej SM „Czuby” (od 2018 r.) |

|

|

Jarosław Jagitka – Zastępca Prezesa ds.finansowych

Z wykształcenia prawnik i ekonomista. Absolwent studiów magisterskich Uniwersytetu Marii Curie-Skłodowskiej w Lublinie, studiów podyplomowych w Lubelskiej Akademii WSEI i Akademii Nauk Społecznych i Medycznych w Lublinie. Były członek Rady Dzielnicy Rury w Lublinie, były Prezes zarządu Spółdzielni Mieszkaniowej Krzemionki w Ostrowcu Świętokrzyskim oraz Spółdzielni Mieszkaniowej Snopkowska w Lublinie. Licencjonowany zarządca nieruchomości, lustrator spółdzielni, certyfikowany księgowy. |